Samo pojęcie Krzywej Laffera jest dość powszechnie znane. Precyzyjnie pokazuje zależność, pomiędzy zmianą stawek podatkowych, a przychodami budżetu państwa. Pojęcie to i mechanizm jego działania w praktyce zna prawie każda księgowa z Poznania, każde dobre biuro rachunkowe z Poznania czy nawet osoba świadcząca usługi wirtualnego biura w Katowicach lub innych miastach Polski. Dlaczego? Bo choć Laffer nie był Polakiem to jego spostrzeżenia są uniwersalne i prawdzie dla wszystkie demokratycznych gospodarek. Właśnie dlateo wymienione firmy pomogą w każdej kwestii związanej z księgowością, podatkami, dotacjami, a nawet wypełnianiem PIT.

Jak w teorii wysokość podatku wpływa na ich ściągalność?

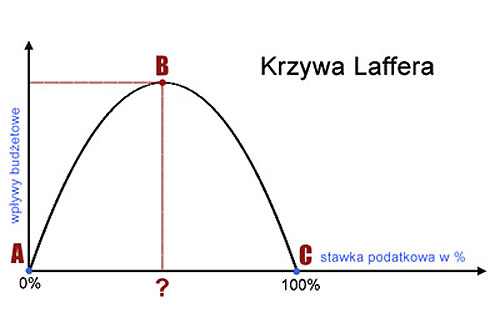

Wróćmy jednak do tematu. Upraszczając nieco można stwierdzić, że wzrost stopy podatków początkowo skutkuje wzrostem przychodów budżetu. Jednak dalsze zwiększanie wysokości opodatkowania powyżej pewnego poziomu wpływa na zmniejszenie dochodu państwa. Tyle teorii, przejdzmy do praktyki bo jest równie ciekawa.

Czy to działa w praktyce?

Ano działa, nad wyraz dobrze. Świetnym przykładem jest tu podwyżka podatku akcyzowego na wyroby spirytusowe zrealizowana w latach 1999/2001. Przyniosła ona efekt dokładnie odwrotny od proponowanego; przychody RP z tego tytułu odczuwlanie zmniejszyły się zamiast rosnąć. W 2002 roku rząd SLD dokonał obniżki co spowodowało zwiększenie przychodu budżetowego. Analogiczna sytuacja miała miejsce w przypadku akcyzy na wyroby tytoniowe. Również w tym przypadku przyniosła ona efekt odmienny od zakładanego. Liczba palaczy nie spadła, podupadły polskie wytórnie papierosów przynosząc mniejszy przychód budżetowi wzrósł za to znacznie przemyt i pokątna produkcja w ramach „szarej strefy”. Warto się nad tym zastanowić „świętując” piątą rocznicę podniesienia podatku VAT przez PO tylko o 1%. Podniesienia, co warto dodać, na jeden rok …

Od 1 lipca 2022 będą niższe podatki

Jakie podatki musi płacić przedsiębiorca?